금값 전망 관련 인터넷 검색을 하다가 각종 지표를 근거로 전망한 글이 있어 정리해 본다.

지난번 비트코인 관련 김단테님 방송에서 알게 된 Lyn Alden이라는 투자자의 글이다.

2020/12/17 - [투자공부] - [펌글] 비트코인을 사려고 고민 중이시라면 한 번만 읽어 봐 주시길 바랍니다.

참고로 Lyn Alden은 올해가 비트코인 반감기인 이유로 비트코인 전망을 당분간(향후 2년)은 좋게 보고 있다.

이 글은 Lyn Alden이 운영하는 홈페이지(www.lynalden.com)에 게시된 글이다.

최초 게시일은 '20.7월이고 11월에 내용이 업데이트 되었다고 한다.

원문을 그대로 번역한 건 아니고 내용을 간략히 정리하면서 내가 부연설명(?) 하였다.

제목 : 금을 매수해야 하는 4가지 이유

코로나 위기 이후 금값이 많이 상승했지만 Lyn은 아직도 금이 상승추세에 있다고 본다.

중장기적으로 금이 강세를 유지할 거라고 보는데는 4가지 이유가 있다.

첫째, 화폐공급이 빠르게 확대되고 있음.

아래 그래프는 금값과 1인당 M2(총통화) 공급량을 비교한 것이다.

Lyn은 1인당 M2 공급량과 금값을 비교하는 것을 좋아하는데 그 이유는 금 공급 증가율과 세계 또는 미국인구 증가율과 비슷하기 때문에 예나 지금이나 금은 1인당 금 1온스 미만이라고 한다.

즉, 1인당 금의 양은 고정되어 있고 화폐 공급은 증가하기 때문에 화폐의 증가에 따라 금값이 올라가는 추세를 보인다.

아래는 Lyn이 금값의 적정성을 평가하는 차트인데 오렌지색(금값)이 파란선(총통화) 위에 있는 부분은 금값이 고평가된 시기이고 파란선 아래있는 시기는 금값이 통화량 대비 저평가된 시기이다.

지표상 현재 금값은 적정한 수준이다.

그리고 앞으로도 급격한 통화량 공급이 예상되기에 금값의 강세가 예상된다고 한다.

통화량 대비 금값의 현재 수준을 좀 더 디테일하게 보고 싶어 FRED(fred.stlouisfed.org)에서 위 그래프를 찾아보았다.

M2는 11월 초 데이타까지 밖에 나와 있지 않으나 지표 흐름 상 현재 15.3 정도 되어 있을 것 같고 금값은 1,900달러 아래에 있어 금이 저평가 되어 있다.

지표 상으로 봤을 때 현재 적정 금값은 2,050달러 정도 될 것 같다.

그리고 그동안 미국 의회에서 진통을 겪어왔던 부양책이 약 9,000억달러 수준에서 합의되어 조만간 돈이 풀릴 예정이다.

트럼프가 부양책 사용처나 사용금액이 부적절하다는 이유로 서명을 거부하기는 했으나 결국에는 부양책이 시행될 것이다.

http://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=215&aid=0000924686

"1인 200만원 줘라" 트럼프, 초당적 합의 부양책에 제동

[한국경제TV 김현경 기자] 도널드 트럼프 미국 대통령이 의회를 통과한 8천920억 달러(약 987조원 상당) 규모 '슈퍼 부양책'을 "수치스럽다(It really is a disgrace)"고 비판하며 수정을 요구

news.naver.com

부양책이 시행되면 M2는 더욱 증가할 것이고 현재 1,800달러대에 머물러 있는 금은 2021년에는 2,000달러를 다시 돌파할 수 있을 것으로 본다.

둘째, 실질금리가 낮고 마이너스임.

금 가격은 실질금리(10년물 국채수익률에서 인플레이션율을 뺀 금리)와 상관관계가 높다.

나는 앞선 금값 하락의 원인 글에서 금리(10년물 국채수익률)가 상승하면 금값이 떨어진다고 얘기한 적이 있는데 정확하게 얘기하면 명목금리 보다 실질금리와 상관관계가 더 높다.

2020/12/10 - [투자공부] - 오건영님의 2021년 금값 전망(1)-최근 금 하락의 원인

아래 차트는 실질 10년 국채금리와 금값의 전년 대비 백분율 변동을 비교한 것이다.

반비례 관계로 움직이는 것을 볼 수 있다.

실질금리란 실제 체감하는 금리를 뜻한다.

예를 들면 국채금리가 10%이면 명목상 고금리이지만 인플레이션율이 20%인 상황이라면 어떨까?

하루빨리 대출 받아서 어딘가에 투자를 하여 인플레이션을 헷지해야 할 것이다.

10% 금리에도 대출받는 것이 부담이 없는 것이다.

즉, 명목상 금리는 높지만 실제 우리가 체감하는 금리는 -10%(국채금리 10%-인플레이션율 20%)로 마이너스 금리인 것이다.

실질금리가 낮을 수록 이자 메리트가 없기에 사람들은 금에 투자하고 금값은 오른다.

따라서 금에 투자하고 있다면 명목금리와 인플레이션을 함께 살펴보아야 한다.

금 투자에 있어 명목금리는 낮고 인플레이션이 높을 때가 가장 좋다.

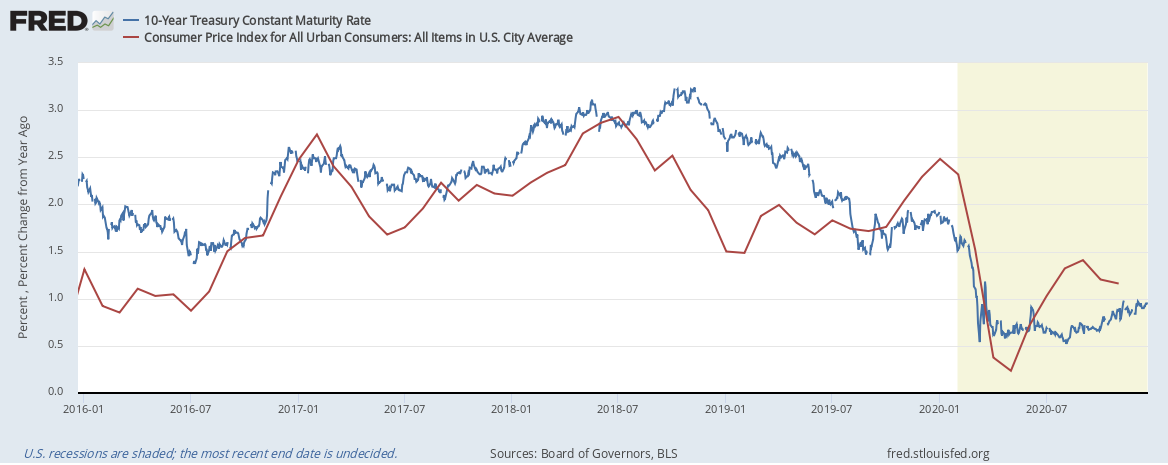

FRED에서 10년물 국채 실질금리 차트를 가져와 봤다.

금융위기 이후 코로나 위기로 다시 실질금리가 마이너스로 진입했다.

현재 경제상황은 어떠한가?

지난번 오건영님께서 과도한 부채로 인해 연준은 저금리를 유지하는 정책을 사용할 수 밖에 없을 것이라 했다.

또한 연준은 평균물가목표제를 도입하여 일정수준 인플레이션을 허용한다 했다.

2020/12/17 - [투자공부] - 오건영님의 2021년 금값 전망(2)

당분간은 저금리에 인플레이션이 허용되는 상황이기에 금값에 유리할 것으로 본다.

좀더 디테일하게 경제상황을 보고자 실질금리를 결정하는 10년물 국채금리(명목금리)와 인플레이션율 추이 자료도 찾아보았다.

아래는 10년물 국채금리(명목금리)와 인플레이션율의 최근 1년간의 추이다.

현재 인플레이션율이 1.5%미만 인데 Fed의 평균물가목표제로 인해 상당기간 인플레이션율이 2% 이상을 유지해야 Fed는 금리인상을 허용할 것이다.

당분간 2%의 인플레이션이 발생한다 하더라도 금리는 낮게 유지하고 있을 가능성이 높아 금값의 전망은 밝다.

Lyn Alden은 그 외 주식 대비 금이 저평가 되어있는 점, 금 투자세력 들이 많지 않은 점(아마도 향후 더 많은 투자주체들이 금에 투자할 것으로 예상하는 듯 함)을 금을 매수해야 하는 3번째, 4번째 이유로 들었다.

내용이 어려워 여기서는 두가지 이유만을 정리하였다.

궁금하신 분들은 아래 원문을 참조하시기 바란다.

www.lynalden.com/reasons-to-buy-gold/

Lyn Alden은 자신이 보유한 금 매도 시점에 대해 아래와 같이 얘기했다.

금 ETF와 금 관련 주식들이 로빈후드(미국 주식거래앱) 25대 보유주 리스트에 모두 올라 있을 때,

그리고 개인투자자들이 금과 금 관련 주식 매입에 큰 관심을 갖고 있을 때,

그리고 나의 금값 평가 모델(M2와 금값 관계)들이 금이 고평가라고 말할 때,

그리고 CNBC에서 매일 금에 대한 이야기를 할 때,

그때가 바로 매도에 관심을 가질 때이다.

Lyn은 모두가 금에 투자하려고 덤벼들 때가 매도시점이라고 하는데 과연 그런 날이 올까??ㅎㅎ

Lyn Alden은 앞서 공부했던 오건영님의 방송과 마찬가지로 2021년 금값 전망을 좋게 보고 있고, 그 이유도 비슷하다.

특히 지표를 통해 그 이유를 확인할 수 있었다는 점에서 좀 더 확신을 가질 수 있어 좋았다.

그럼에도 불구하고 나는 요즘 금광주 일부를 리밸런싱할 생각을 하고 있다.

그 이유는 현재 금광주를 가장 오래 투자하였음에도 불구하고 수익률은 가장 저조하기 때문이다.

그리고 요즘 다른 주식들이 날아가는 것을 보고 있자니 금광주로 인해 날리는 기회비용이 큰 것 같다.

결국 금값은 오를 것으로 보지만 그 시기가 늦어질 수도 있고 오름폭이 다른 주식투자 보다 작을 수도 있다.

새로운 투자 종목을 발굴하여 포트폴리오를 재구성하면 블로그에 포스팅 하도록 하겠다.

구독, 좋아요, 댓글 모두 감사합니다.^^

'투자공부' 카테고리의 다른 글

| 스팩(SPAC)주식 관련 1/13일자 뱅브로님 의견 공유 (0) | 2021.01.13 |

|---|---|

| 미국주식 스팩(SPAC) 주식 투자 (0) | 2021.01.12 |

| [펌글] 비트코인을 사려고 고민 중이시라면 한 번만 읽어 봐 주시길 바랍니다. (0) | 2020.12.17 |

| 오건영님의 2021년 금값 전망(2) (0) | 2020.12.17 |

| 오건영님의 2021년 금값 전망(1)-최근 금 하락의 원인 (0) | 2020.12.10 |